청년들이 결혼하고 아이를 낳아 기르려면 집이 필수적입니다. 자가주택은 아니더라도 전세정도는 되어야 가정생활을 무난히 하게 되는데, 전세비용도 비싸고 전세사기범들까지 나타나니, 결혼을 주저하거나 주택마련 등 결혼비용이 부담스러워서 결혼을 미루거나 포기하게 되는 문제를 해결하고자 정부는 내년 3월부터 신생아 출산 가구를 대상으로 저금리 대출을 지원하는 '신생아특례대출'로 지원합니다.

자세한 내용은 아래 해당 기사에서 확인해 보실 수 있습니다.

출산 가구에 특공 연 7만호 공급…특례 대출조건 대폭 완화·청약기회 다양

[서울=뉴스핌]김정태 건설부동산 전문기자= 정부가 출산 가구에 대한 주거 및 금융 지원을 대폭 강화한다.국토교통부는 이를 위해 공공분양 특별공급, 민간분양 우선공급을 실시하고 특례 저리

newspim.com

목차

신생아 특례 7만 가구 특별 공급

국토교통부는 ‘저출산 극복을 위한 주거지원 방안’ 발표를 통하여 출산 가구에 연 7만가구를 특별공급 또는 우선공급하기로 했습니다.

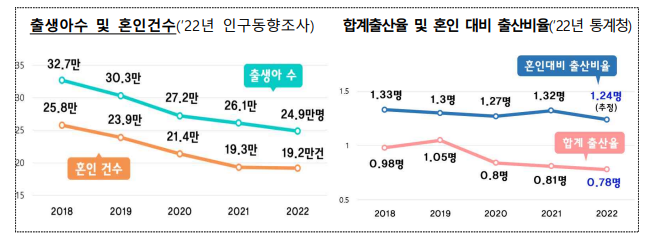

(저출산 현황) 정부의 노력에도 불구하고 ’ 22년 합계출산율은 0.78명, 신생아 수는 24.9만 명으로 모두 역대 최저 수준을 기록하고 있습니다.

ㅇ 비혼·만혼 경향이 심화되는 상황에서 혼인 대비 출산비율(’ 18년 1.33→ ’ 22년 1.24)도 감소 추세로 결혼을 해도 출산을 하지 않는 경향이 나타나고 있습니다.

이유는 여러가지가 있으나 , 주택가격이 크게 상승한 영향으로 주택마련 등 비용 부담이 결혼을 주저하는 주요인으로 작용하는 것이 중요한 원인 중 하나입니다.

신생아 특례 구입자금 대출이란?

신생아 특례 구입자금 대출은 아파트를 분양받거나 임대할 때 출산한 신생아가 있는 가정에 저금리로 대출을 지원하는 정부정책입니다.

신생아 특례 구입자금 대출은 기존의 신혼부부/생애최초 대출과 비교하여 혜택이 더 많아졌습니다. 출산 가구에 한해 소득 기준이 7천만 원에서 1.3억 원 이하로 상향되었습니다. 대상 주택가액은 매매는 기존 6억 원에서 9억 원으로 상승했고, 대출 한도 역시 기존 4억에서 5억 원으로 증가하였습니다.

신생아 특례 구입자금 대출 조건

- 대상 : 대출신청일 기준 2년 내 출산한 무주택 가구 (2023년 출생아부터 적용)

- 소득 : 부부합산 1억 3천만 원 이하

- 한도 : 주택가액 9억 원 이하, 대출한도 5억 원

- 자산 : 5억 6천만 원 이하

- 금리 : 소득에 따라 1.6~3.3% 특례 금리 5년 적용

[대출 후 추가 출산 시 1명당 0.2% p 추가 금리인하 제공 및 특례금리 5년 연장 부여(최장 15년)]

신생아 특례 구입자금 대출 변화

| 구분 | 구입자금 대출 | |

| 기존(신혼,생초) | 신생아 특례 | |

| 소득 | 7천만원 이하 | 1.3억원 이하 |

| 자산 | 5.06억원 이하 | 5.06억원 이하 |

| 대상주택 | 주택가액 6억원 이하 | 주택가액 9억원 이하 |

| 대출한도 | 4억원 | 5억원 |

| 소득별 금리(%) [1자녀 기준] |

8,500만원 이하 / 1.85~3.0 | 1.6~2.7 |

| 8,500만원 이상 / 이용불가 | 2.7~3.3 | |

신생아 특례 전세자금 대출 조건

- 대상 : 대출신청일 기준 2년 내 출산한 무주택가구 (2023년 출생아부터 적용)

- 소득 : 구입자금 대출과 동일하게 부부합산 1.3억 원 이하

- 한도 : 보증금 기준 5억 원 이하, 대출한도 3억 원

- 자산 :3.61억 원 이하

- 금리 : 소득에 따라 1.1~3.0% 특례 금리 4년 적용

[대출 후 추가 출산 시 1명당 0.2% p 추가 금리인하 제공 및 특례금리 4년 연장 부여(최장 12년)]

신생아 특례 전세자금 대출 변화

| 구분 | 전세자금 대출 | |

| 기존(신혼) | 신생아 특례 | |

| 소득 | 6천만원 이하(7.5천만원 상향 예정) | 1.3억원 이하 |

| 자산 | 3.61억원 이하 | 3.61억원 이하 |

| 대상주택 | (보증금)수도권 4억원, 지방 3억원 이하 | (보증금)수도권 5억원, 지방 4억원 이하 |

| 대출한도 | 3억원 | 3억원 |

| 소득별 금리(%) [1자녀 기준] |

7,500만원 이하 / 1.2~2.4 | 1.1~2.3 |

| 7,500만원 이상 / 이용불가 | 2.3~3.0 | |

크게 변화된 내용은 소득요건을 대폭 완화하고, 금리인하를 통해 전세를 통한 주거안정을 지원합니다.

마무리

오늘은 국토교통부의 저출산 극복을 위한 신생아 특례 구입자금 대출 및 전세자금 대출에 대해서 알아보겠습니다. 저출산 해결을 위해 적극적으로 노력하는 정부의 노력이 신생아 출산 시 저렴한 금리로 대출을 지원하는 상품을 출시했으니, 임신 중이거나 출산을 한 가정은 신청하시고 혜택을 누리시기 바랍니다.

함께 보면 좋은 글

몰라서 못받는 정부지원금 확인방법 신청방법

정부에서는 각종 지원금을 제공하는데 기관별로 각각 운영하기에 일반인 입장에서는 한 번에 확인하고 신청하기에 상당히 번거롭다. 이번에는 이러한 정부지원금을 한 곳에서 확인하고 내가

flink.tistory.com

국민건강보험 환급금 (1인 평균 135만원) 대상확인, 신청방법

국민건강보험 환급은 우리가 납부한 보험료를 이중납부 또는 착오납부 등 과오납금을 돌려받을 수 있는 제도가 있는데, 저소득층은 물론 소득이 많더라도 건강보험료를 납부하는 전 국민을 대

flink.tistory.com

'정부지원 사업' 카테고리의 다른 글

| 2023년 청년형 소득공제 장기펀드 가입방법 자격조건 가입혜택 (0) | 2023.09.24 |

|---|---|

| 첫만남 이용권(200만원) 신청방법 사용기간 사용방법 (1) | 2023.09.23 |

| 정부24 생활기록부 발급방법 쉽게 따라하기 (0) | 2023.09.21 |

| 청년일자리도약장려금 신청대상 신청방법 지원내용 총정리 (1) | 2023.09.20 |

| 아파트 실거래가 조회 - 국토부 실거래가 공개시스템 따라하기 (0) | 2023.09.19 |